Data science, Finance

Timing the Market oder Time in the Market?

27 Apr. 21

Investiert sein an den guten Tagen und nicht investiert sein an den schlechten Tagen – klingt doch einfach, oder?

Market Timing

Aktien zum richtigen Zeitpunkt kaufen oder verkaufen – das versuchen Finanzinvestoren, welche eine Timingstrategie verfolgen (Market Timing). Ihr Ziel ist, an den guten Tagen die Gewinne zu maximieren und an den schlechten Tagen die Verluste zu minimieren.

Das beinhaltet in der Regel eine fundamentale oder technische Analyse der Märkte. Nur ganz so einfach ist es nicht. Leider sind die Märkte weitgehend unvorhersehbar und oft unlogisch. Unmengen von Variablen und sich ständig ändernde globale Ereignisse beeinflussen die Kurse und machen es zur Glücksache, den optimalen Zeitpunkt zu treffen.

«When America sneezes, the world catches a cold.»

abgeleitet von Klemens von Metternich (1773 – 1859) [1

Es ist wissenschaftlich nicht erwiesen und in der Finanzbranche durchaus umstritten, ob z. B. mit Hilfe von Chartanalysen tatsächlich Vorhersagen zu weiteren Kursverläufen von Wertpapieren gemacht werden können. Das grundsätzliche Problem liegt darin, dass eine Aktie heute rückblickend betrachtet teuer erscheinen kann, relativ zur Zukunft aber billig bleibt. Dies verursacht ein offensichtliches Problem für Market Timer.

Investieren und vergessen

Als Pendant zur Market-Timing-Strategie könnte man die Buy-and-Hold-Strategie sehen. Investoren dieser Strategie denken langfristig, reagieren nicht auf jeden „Marktnieser“ und halten ihre Positionen auch in Bärenmärkten möglichst unbehelligt von Emotionen und dem Drang, Wertverluste zu kompensieren. Es wird ein Anlagehorizont festgelegt und man nimmt während dieser Zeit keine Portfolioumschichtungen vor.

Bekannte Namen und Befürworter dieser Strategie sind z. B. Warren Buffett, John C. Bogle (Gründer von The Vanguard Group), Burton Malkiel (Ökonom und Autor von „A Random Walk Down Wall Street“) oder Peter Lynch (ehem. Fondsmanager des Magellan Funds).

Auch Vertreter der herkömmlichen Finanzmarkttheorien (Markteffizienz, Random Walk) sind klare Kritiker des Market Timings. Ihren Überlegungen zur Folge ist es nicht möglich, durch die Auswahl einzelner Wertpapiere oder durch die zeitliche Einflussnahme, systematisch bessere Anlagerenditen (sog. Alpha) zu erzielen als der Markt selbst.

«After nearly fifty years in this business, I do not know of anybody who has done it successfully and consistently. I do not even know anybody who knows anybody who has done it successfully and consistently.»

John C. Bogle, Gründer von The Vanguard Group, über Market Timing

«Time in the Market» oder «Timing the Market»?

Die grössten Befürworter des Market Timings sind Firmen, welche behaupten, den Markt erfolgreich einschätzen zu können. Obwohl es durchaus Firmen gibt, die sich kurzfristig als erfolgreich in solchen Prognosen erwiesen haben, bleibt der langfristige Beweis meistens aus. Die Überperformance lässt sich häufig durch höheres Risiko oder andere Faktoren (Smart Beta) erklären.

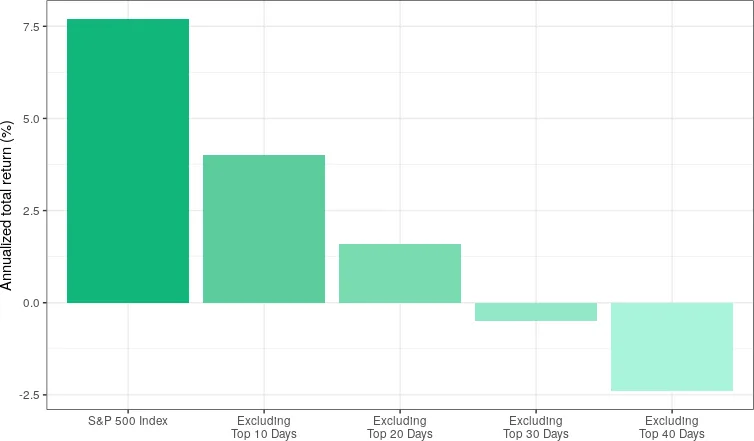

Etwas tun ist meistens kostspieliger. Auf einen Rückgang zu reagieren bedeutet, dass Sie den Aufschwung verpassen könnten. Ohne eine Kristallkugel ist es schwierig, sagen zu können, wann sich die Märkte erholen werden. Wenn Sie nicht investiert sind und die Märkte sich über Nacht erholen, könnten Sie einige der potenziell besten Tage verpassen.

Sie können den Effekt von häufigem Handeln (Kaufen und Verkaufen) gegenüber „Buy-and-Hold“ darstellen, indem Sie die besten Handelstage aus der Performanceberechnung ausschliessen. Die Grafik unten zeigt die Auswirkungen auf die Gesamtrendite, wenn die 10, 20, 30 und 40 besten Tage im S&P 500 Index von 1997 bis 2016 nicht dazugerechnet (verpasst) werden.

Die Random-Walk-Theorie

In der Finanzwelt besagt die Random-Walk-Theorie, dass der Aktienkurs von heute keinen Bezug oder Einfluss auf den Aktienkurs von morgen hat und die Richtung, in die der Aktienkurs geht, völlig zufällig und unvorhersehbar ist. Die Theorie geht davon aus, dass die Veränderungen der Aktienkurse gleich verteilt und voneinander unabhängig sind und somit die vergangene Bewegung oder der Trend eines Aktienkurses oder Marktes nicht verwendet werden kann, um seine zukünftige Bewegung vorherzusagen.

Das Konzept geht auf den französischen Broker Jules Regnault zurück und später dann auf den französischen Mathematiker Louis Bachelier, dessen Dissertation mit dem Titel „The Theory of Speculation“ (1900) einige bemerkenswerte Erkenntnisse und Kommentare enthielt. Die gleichen Ideen wurden später von Paul Cootner, Professor an der MIT Sloan School of Management, in seinem 1964 erschienenen Buch „The Random Character of Stock Market Prices“ entwickelt. 1973 wurde der Begriff durch das Buch „A Random Walk Down Wall Street“ von Burton Malkiel, Professor für Wirtschaftswissenschaften an der Princeton University, populär gemacht und in Eugene Famas Artikel „Random Walks In Stock Market Prices“ aus dem Jahr 1965 verwendet. Die Theorie, dass sich Aktienkurse zufällig bewegen, wurde bereits von Maurice Kendall in seinem 1953 erschienenen Artikel „The Analysis of Economic Time Series, Part 1: Preise“ vorgeschlagen. [2]

Für die Simulation einer Kursentwicklung eignet sich der einfache eindimensionale Random Walk. Der Kurs bewegt sich auf der Zeitachse (X) immer nach vorne und kann entweder steigen oder sinken. Die Schwankungsbreite kann, abhängig vom Anwendungsfall, selbst definiert werden.

Kritik an der Random-Walk-Theorie

Kritiker der Theorie glauben, dass der Markt bis zu einem gewissen Grad vorhersehbar ist und dass durch die Analyse vergangener Preise eine Vorhersage der zukünftigen Preisrichtung gemacht werden kann. Mit anderen Worten, dass es möglich ist, den Markt durch sorgfältige Auswahl von Ein- und Ausstiegspunkten für Aktienanlagen zu übertreffen.

Verschiedene Forscher und Professoren haben Tests und Studien zum Auffinden von Trends auf dem Aktienmarkt durchgeführt und Beweise vorgelegt, die ihrer Meinung nach die Random-Walk-Hypothese als falsch erweisen. Im Buch „A Non-Random Walk Down Wall Street“ stellen Andrew W. Lo und Archie Craig MacKinlay, Professoren für Finanzen an der MIT Sloan School of Management bzw. der University of Pennsylvania, eine Reihe von Tests und Studien vor, die angeblich die Ansicht stützen, dass es Trends auf dem Aktienmarkt gibt und dass der Aktienmarkt in gewissem Masse vorhersehbar ist.

Peter Lynch (wir haben ihn oben schon kennengelernt) hat argumentiert, dass die Random-Walk-Hypothese im Widerspruch zur Hypothese des effizienten Marktes steht. Wenn die Preise von Vermögenswerten rational sind und auf allen verfügbaren Daten basieren, wie es die Hypothese des effizienten Marktes vorschlägt, dann sind die Schwankungen der Vermögenspreise nicht zufällig. Wenn aber die Random-Walk-Hypothese gültig ist, dann sind Vermögenspreise nicht rational, wie die Hypothese des effizienten Marktes vorschlägt. [2]

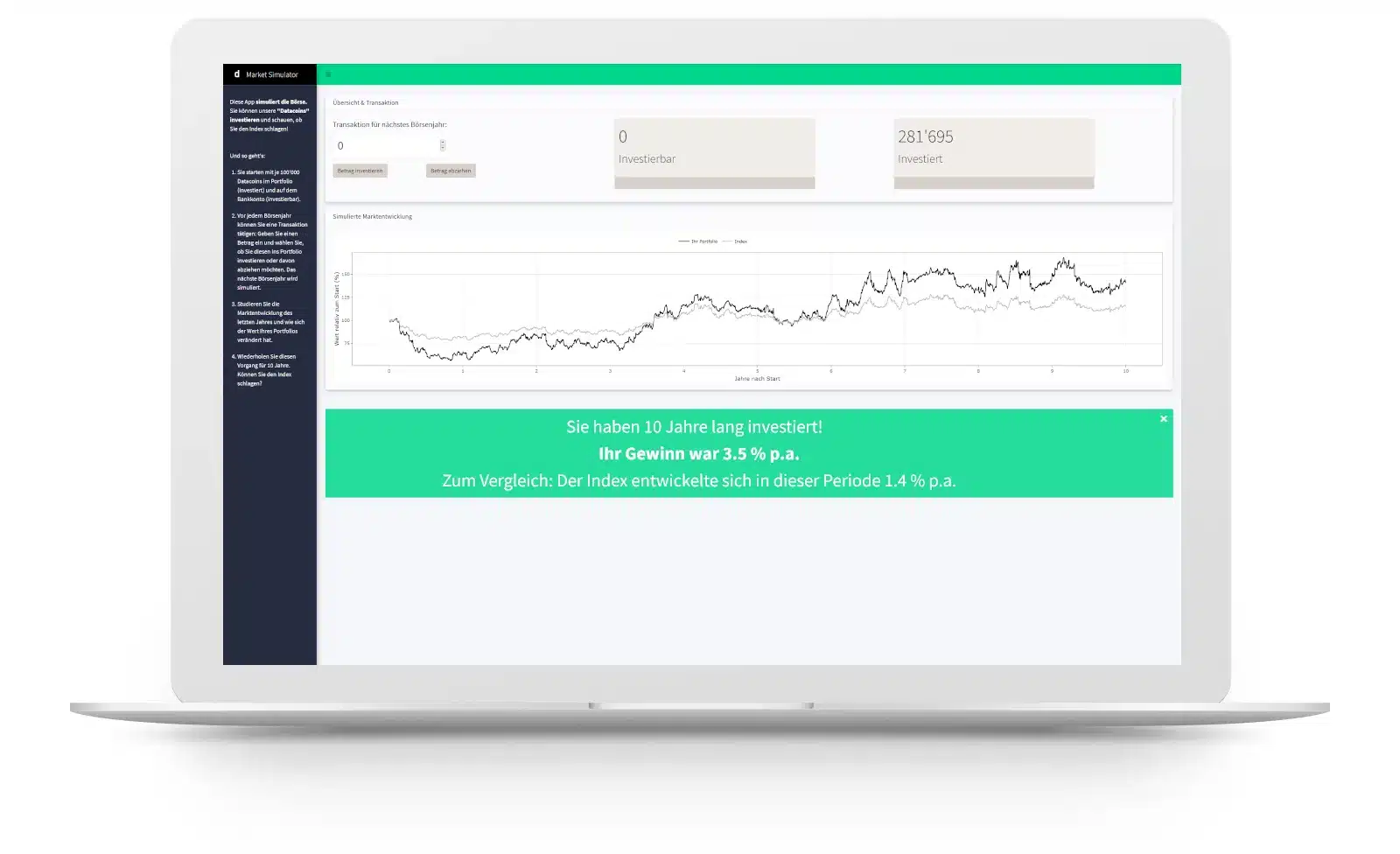

Marktsimulator

Kennen Sie den richtigen Zeitpunkt, um zu investieren oder desinvestieren? Mit unserem Marktsimulator können Sie Ihr wissen testen. Ihnen stehen 200’000 Datacoins zur Verfügung, welche Sie nach Belieben investieren oder desinvestieren können (natürlich können Sie auch nichts tun. Die Datacoins werden allerdings nicht verzinst).

Der Marktsimulator modelliert die Wertentwicklung eines fiktiven Basisindex für die nächsten zehn Jahre. Ihre Datacoins investieren Sie eins-zu-eins in diesen Index (mit einem ETF ohne Gebühren). Anhand Ihrer Kaufs- und Verkaufsentscheide wird Ihr Portfoliowert (Cash- und Wertschriftenbestand) jedes Jahr neu berechnet und der Entwicklung des Basisindex (Benchmark) gegenübergestellt.

Transaktionskosten, TER und Depotgebühren werden keine belastet und der Cashbestand wird nicht verzinst. Die einzige Möglichkeit, einen Mehrwert (Alpha) zu generieren, besteht darin, den richtigen Zeitpunkt für den Kauf oder Verkauf zu finden.

Nach jedem Jahr entscheiden Sie neu, ob und wie viel Sie kaufen oder verkaufen möchten und wie sie im Folgejahr investiert sein wollen.

Die Simulation basiert auf dem Random-Walk-Modell und nutzt als Datengrundlage die täglichen Veränderungen des S&P 500 Index seit dem Jahr 2000. Aus diesem Pool wird dann zufällig die Veränderung für den nächsten Tag gezogen und der Index neu berechnet (für ein ganzes Jahr).

Was ist Ihre Rendite nach zehn Jahren? Haben Sie in jedem Jahr den Markt geschlagen?

Technische Umsetzung

Neben dem Ausarbeiten des mathematischen Modells versuchen wir bei Datahouse, wo immer möglich eine einfache Anwendbarkeit zu erreichen. So haben wir auch für diesen Beitrag eine schlanke App erstellt, welche die Random-Walk-Theorie auf spielerische Weise darstellt.

Für das Modell wie auch die Applikation nutzten wir die Software “R” und das Package “Shiny”. Mit wenigen Zeilen Code ist es so möglich, einen klickbaren Prototypen zu erstellen. Die Finanzdaten (historische Veränderungen S&P 500 Index seit 2000) wurden von Yahoo Finance bezogen.

In der Shiny-App wurden interaktive Grafiken mit “Plotly” integriert. Die Applikation ist hier abrufbar.

[1]

- Diese weitverbreitete Redewendung geht auf den österreichischen Politiker Klemens von Metternich (1773 – 1859) zurück, der zur Zeit Napoleons den Satz „Wenn Paris niest, erkältet sich Europa“ formulierte. Ökonomen und Politiker haben Metternichs Worte abgeändert, um die dominante Rolle Amerikas in der Weltwirtschaft seit Beginn des zwanzigsten Jahrhunderts zu reflektieren.

- Quelle: https://en.wikipedia.org/wiki/Random_walk_hypothesis

share